El pasado jueves salían a la luz los resultados de la Encuesta de Población Activa del segundo trimestre de 2019 que nos arrojan nuevos datos de empleo: más de 19,8 millones de personas en España están empleadas, lo que se traduce en 460.900 ocupados más que un año antes (+2,4%). Es el mayor número de personas ocupadas desde diciembre de 2008.

También, el Adecco Group Institute, el nuevo centro de estudios y divulgación del Grupo Adecco, pronostica que de cara al tercer trimestre del año se mantendrá la tendencia positiva: el número de ocupados sería de prácticamente 20 millones por la creación de 471.100 empleos (+2,4% interanual). Eso permitiría reducir la cantidad de parados hasta los 3,04 millones (285.200 menos que un año antes; -8,6%).

Visto esto, también es importante analizar y entender los indicadores y las variables de nuestra economía que determinan y rigen estos niveles de empleo y cuál está siendo su evolución.

Entorno macroeconómico

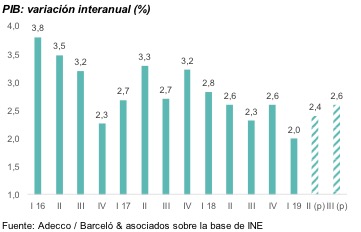

El 2019 ha arrancado con un crecimiento económico ligeramente ralentizado. Según los datos del informe macroeconómico del primer trimestre, el PIB ha crecido un 2% interanual, lo que se traduce en el aumento más moderado desde 2014.

Este resultado es el reflejo de la evolución de las exportaciones de mercancías y servicios, que en el primer trimestre sufrieron una caída del 0,5% con relación al mismo período del año previo (primera caída de las exportaciones en siete años). Concretamente el retroceso exportador se observa en las mercancías (descendieron un 2,4% interanual), ya que las ventas exteriores de servicios han continuado en ascenso (+4,9%).

Las importaciones también han sufrido un deterioro en este periodo. El total de importaciones ha tenido un incremento de un 0,2% interanual, el más bajo desde junio de 2013. En este caso la variación general enmascara un descenso de las compras exteriores de mercancías (-1,2%) simultáneo a una gran subida de las importaciones de servicios (+6,4%).

La moderación en las importaciones también se justifica por el debilitamiento del consumo privado, que en el primer trimestre aumentó un 1,6% interanual (el aumento más bajo de los últimos cinco años).

El ritmo creciente de la actividad se apoyó en la inversión, que ha crecido un 4,9% interanual. Se han expandido también las inversiones en construcción (+4,6%)y las de bienes de equipo (+7,5%).

Por primera vez en los últimos cinco años, el consumo privado se ha incrementado al mismo ritmo que el PIB (2%).

Se aprecia una clara división entre la Industria (con claros signos de debilidad) frente al sector Servicios (con una tendencia evolutiva aceptable). El índice de producción industrial ha crecido en mayo un 1,8%. Sin embargo, cuando analizamos la variación media de los últimos doce meses, encontramos que la producción industrial ha disminuido un 0,4% interanual.

En el sector de la Industria, la debilidad se concentra en los bienes de consumo duradero (-4,3% interanual). En cambio, los bienes de consumo no duradero se expandieron un 7,5%.

Distinto es el caso de los Servicios, cuya facturación refleja por sexto año consecutivo incrementos. En mayo, el aumento interanual fue de un 3,3% por encima de la inflación. El resultado es realmente positivo, ya que las ventas de vehículos (uno de los principales motores del sector), cayeron un 2,3%. Destacan, entre otras, las áreas de Servicios de Arquitectura e Ingeniería (13,2% interanual), Comercio al por mayor de materias primas agrarias (+11,1%) y Publicidad y estudios de mercado (+10,6%).

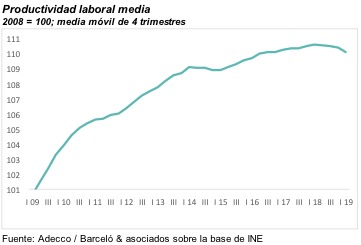

El PIB acumula cinco trimestres sin superar el crecimiento del empleo. Eso significa que la productividad laboral (entendida en su versión más general como el PIB por persona ocupada) está en declive. Es algo que no ocurría con esa persistencia desde 2005. En el segundo trimestre de 2019, la productividad laboral media ha sido igual a la de tres años antes.

La reducción de la productividad puede deberse a que los empleos que se crean son menos productivos que la media, a una caída en la producción de los empleos ya existentes o a una combinación de ambas causas. En todo caso, menos productividad significa que hacen falta más personas para lograr una misma producción, lo que se traduce en un incremento de los costes laborales por unidad producida.

En palabras de Javier Blasco, director del Adecco Group Institute: “Una menor productividad implica pérdida de competitividad, lo que dificulta las exportaciones y estimula las importaciones. Dada la elevada deuda exterior de España, es una situación que debe corregirse cuanto antes. Desde el punto de vista del empleador, la caída de la productividad podría compensarse, por ejemplo, incrementando los precios de venta, reduciendo el margen de beneficio, recortando su plantilla o invirtiendo más en tecnología. Los dos primeros casos son insostenibles, y los dos últimos conspiran, en el corto plazo, contra el incremento del empleo, cuando la tasa de paro aún es elevada”.

“Los dos próximos trimestres determinarán si se trata de una situación temporal o si, por el contrario, estamos frente a un problema más profundo. El caso es que este retroceso de la productividad se produce al mismo tiempo que los costes laborales reales (es decir, una vez descontada la inflación) han vuelto a crecer. En el primer trimestre, el coste salarial total ha aumentado un 1% por encima de la inflación, su mayor incremento en tres años”, concluye Blasco.

Educación y Formación

El nivel de formación de la fuerza de trabajo es un elemento clave, aunque muchas veces olvidado, que influye en el funcionamiento del mercado laboral.

El motivo es claro: cuanto más capacitada esté la población activa, mayores serán las probabilidades de que pueda adaptarse a cambios en el entorno económico, ya sea para pasar de una ocupación a otra, para cambiar de un sector de actividad a otro o para salir de la situación del paro. La mayor formación, entonces, tiende a hacer más flexible la fuerza de trabajo y, por lo tanto, a aumentar su empleabilidad.

Para analizar el nivel de formación de la población de entre 25 y 64 años es importante distinguir tres categorías:

- Personas con hasta la primera etapa de la Secundaria

- Aquellos que alcanzaron la segunda etapa de la Secundaria o Formación Profesional

- Los que tienen educación superior, aunque sea incompleta.

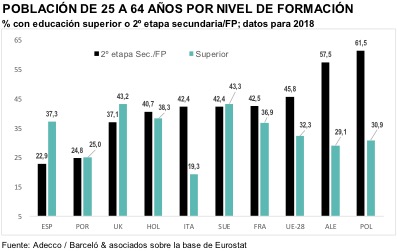

España se caracteriza por tener una relativamente alta proporción de personas en los dos grupos extremos. Es decir, gente con formación superior y personas que no han superado la primera etapa de la Educación Secundaria. Concretamente, en 2018, un 37,3% de la población de entre 25 y 64 años tenía educación superior, al mismo tiempo que un 39,9% no había superado la primera etapa de la Secundaria. El restante 22,9% contaba con la segunda etapa de la Secundaria o Formación Profesional (FP).

Si se compara esa composición de la fuerza de trabajo con la media de la Unión Europea, la diferencia es muy significativa: el grupo con menor formación tiene en nuestro país un peso que es prácticamente el doble que en la UE (39,9%, como acaba de señalarse, y 21,9%, respectivamente). El grupo con formación superior tiene un peso más parecido, aunque es más alto en nuestro país (37,3% y 32,3%).

Los comentarios están cerrados.