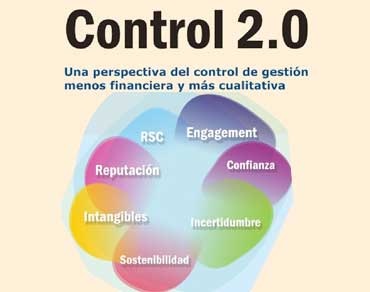

RRHH Digital La presentación del libro, CONTROL 2.0, Una perspectiva de control de gestión menos financiera, más cualitativa y a largo plazo ¿Por qué el control de gestión y el Balanced Scorecard han perdido vigencia en la complejidad del siglo XXI?

¿Cuáles son las variables cualitativas y a largo plazo que hay que incorporar a los sistemas de control?

Reflexiones clave que diferencian a este libro de otros que abordan este tema

- Ante los cambios profundos y acelerados que se están produciendo en la actualidad es necesario tener una perspectiva del control de gestión menos financiera.

- Es imprescindible impulsar un liderazgo colaborativo y que genere confianza y permita un mayor compromiso para lograr unos mejores resultados para la compañía y la sociedad.

- La gestión empresarial del S. XXI debe integrar las emociones, la intuición y la visión a largo plazo,.

- Desarrollar una cultura innovadora y que gestione adecuadamente la incertidumbre será una de las claves de éxito para sobrevivir en el complejo mundo empresarial actual, que requiere reinventarse continuamente e integrar ágilmente en la estrategia múltiples variables sociales, políticas y económicas.

- El control de gestión con esta visión integral es una herramienta muy útil para clarificar la estrategia, posicionamiento, competitividad y excelencia operativa de cualquier organización que lo utilice con esta perspectiva holística, incluyendo aspectos financieros y cualitativos.

El mercado se está fragmentando: los marcas ganadoras en los próximos años serán las premium (aspiracionales y con una fuerte conexión emocional a largo plazo con sus clientes) o las low cost (eficientes y con un precio bajo sostenido).

Cada vez habrá menor cuota de mercado para las marcas que no tengan una fuerte identidad en la mente de los consumidores, por lo que es clave monitorizar los aspectos de gestión que potencian la imagen de marca deseada.

Índice del libro

1. La evolución del control de gestión

1.1 El dominio del control financiero: 1950-1980

1.2 La irrupción del ABC y el Balanced Scorecard: 1980-2010

1.3 Integrando el control con las operaciones

1.4 Los resultados del cuadro de mando integral (o Balanced Scorecard)

1.5 Un enfoque más cualitativo, estratégico y social del control de gestión

Caso práctico 1: Jack Welch, presidente de General Electric

2. El control de gestión en condiciones de incertidumbre

2.1 Incertidumbre y vulnerabilidad

2.2 La dinámica del sistema capitalista

2.3 El control en condiciones de incertidumbre

2.4 El riesgo de caer en el victimismo

2.5 Fortaleza mental y resiliencia

Caso práctico 2: La tragedia de Los Rodeos

3. Hacia un nuevo paradigma en el control y el management, cambios disruptivos y renovación generacional

3.1 La aparición de nuevas tecnologías disruptivas

3.2 Control de gestión y redes sociales: de la pirámide burocrática y centralizada a la cultura wikinomics

3.3 Recuperar la confianza

3.4 Hacia un nuevo paradigma del management

3.5 Toma de decisiones en condiciones de incertidumbre

Caso práctico 3: Blade Runner Androids, Intergalactic Corp

4. Del control al compromiso

4.1 ¿Qué es lo que frena el compromiso?

4.2 La propuesta del Service Group de Harvard y la importancia de las personas

4.3 La ventaja de tener una cultura orientada a las personas

4.4 Human Capital Index de la consultora Watson Wyatt

4.5 Best Place to Work

Caso práctico 4: Whole foods

5. De la rentabilidad a corto plazo a una perspectiva del control basada en la sostenibilidad a largo plazo

5.1 La importancia de la rentabilidad

5.2 Una visión cortoplacista de la rentabilidad empresarial

5.3 Los límites del crecimiento y la sostenibilidad

5.4 El reto de la sostenibilidad

5.5 Sostenibilidad e impacto en la reputación

5.6 Sostenibilidad y nuevas tecnologías

5.7 Hacia una perspectiva tecnológica, social, económica y política sostenible y a largo plazo: construcción de escenarios y tendencias globales para el siglo xxi

5.8 Escenarios de la megacrisis global

Caso práctico 5: La catástrofe de Sarno6. La relevancia de los intangibles

6. La relevancia de los intangibles

6.1 La irrupción de la responsabilidad social corporativa (RSC)

6.2 La investigación en temas relacionados

con la responsabilidad social corporativa

6.3 La reputación corporativa como ventaja competitiva

6.4 De los costes a los intangibles

6.5 La conexión emocional del consumidor con las marcas

Caso práctico: Mensajeros Radio Worldwide

Información sobre el autor:

Joan Maria Amat Salas, es Doctor en Dirección de Empresas por IESE y Doctor en Ciencias Económicas por la Universidad de Alcalá de Henares. MBA en Dirección de Empresas por ESADE. Es Licenciado en Ciencias Empresariales por la Universitat Autònoma de Barcelona. Diplomado en el International Program por la Manchester Business School. Estudios post-doctorales en University of California de Los Angeles, Boston University y University of Manchester. Además, ha sido profesor del departamento de finanzas de EADA, Universitat Pompeu Fabra, Universidad Carlos III, y del Instituto de Empresa donde ha sido titular de la cátedra Najeti de empresas familiares. Igualmente ha sido Profesor visitante de numerosas instituciones europeas y latinoamericanas. Autor de varios artículos en publicaciones nacionales e internacionales. Es Socio-Director de SMC Consultores en Management, empresa especializada en la consultoría de empresa y, en especial, en el tema de la empresa familiar.

La estructura del texto está basada en cinco capítulos:

- En primer lugar, la evolución del control de gestión, en especial, el control de gestión financiero y el control basado en el Cuadro de Mando Integral (o Balanced Scorecard), presenta más sombras que luces.

- En segundo lugar, de forma periódica y aproximadamente cada treinta años, el sistema capitalista sufre un progresivo agotamiento tecnológico, generacional, económico, político y social que genera un período de elevada incertidumbre, tal como estamos experimentando en la actualidad, por ejemplo, en los países del sur de Europa desde el año 2008. Sin embargo, las crisis son una extraordinaria oportunidad de renovación generacional, social, tecnológica y empresarial que nos prepara para dar un nuevo salto adelante y superar la crisis. No obstante, para ello es necesario afrontar con fortaleza el miedo a la incertidumbre, el victimismo y el catastrofismo.

- En tercer lugar, la superación de la crisis permite una renovación tecnológica, económica, política y social que está relacionada con los cambios disruptivos que promueven las nuevas tecnologías y, en especial, la explosión del fenómeno de las redes sociales. Igualmente, también hay una profunda renovación de los nuevos conceptos del control de gestión y del Management que están surgiendo tras la crisis. En este sentido, nuestra hipótesis es que tras una etapa en la que han prevalecido los modelos empresariales de Porter, Hamel y Prahalad, Brown y Eisenhardt, se volverá a o modelos que generen sentido y significado con personas como Daniel Goleman, Stephen Covey, Viktor Frankl, Jadish Parikh, Peter Senge o Juan Antonio Pérez López, entre otros. Igualmente, superar la crisis requiere replantear nuevos modelos de toma de decisiones y para ello es interesante aportar la investigación realizada sobre la toma de decisiones. En especial, el trabajo de Michael Roberto, Gary Klein, y Gerd Gigerenzer sobre el poder de la intuición y los presentimientos, el de Cross y Brodt sobre el valor del juicio intuitivo en la toma de decisiones, el de Stamateas y los de Edmondson y Cannon sobre por qué no aprendemos de los fracasos, el de Finkelstein y el de Ori y Rom Brafman sobre cómo la gente toma decisiones equivocadas, o Richard Wiseman sobre como influye la actitud personal en la suerte.

- En cuarto lugar, tras una etapa de liderazgo coercitivo es necesario recuperar un nuevo modelo de liderazgo que genere confianza y compromiso con una cultura organizativa orientada a las personas.

- En quinto lugar, es necesario evitar el cortoplacismo e incorporar una perspectiva a largo plazo y respetuosa con la sostenibilidad. En especial, ante la grave situación ambiental actual es imprescindible mantener una cultura que reduzca el despilfarro y piense en la reducción de los costes a largo plazo. Ante esta situación se requiere un serio replanteamiento de los costes con la utilización de instrumentos como la construcción de escenarios a medio y largo plazo que defiendan la sostenibilidad. Y por último, es necesario incorporar los aspectos cualitativos relacionados con los intangibles y la responsabilidad social corporativa.

1 comentario en «CONTROL 2.0, Una perspectiva de control de gestión menos financiera, más cualitativa y a largo plazo»

Me de sumo interesante el contenido del libro. Encontràndome en Chile, Santiago me interesarìa como poder acceder a dicho texto. Saludos fraternos a todos por esos lados.

Los comentarios están cerrados.